近日,各省陆续公布了2023年的GDP增速,总体看,2023年中国经济“稳”字当头,稳中求进:经济回升向好,供给需求稳步改善,转型升级积极推进,就业物价总体稳定,民生保障有力有效,高质量发展扎实推进。

结合各省的经济发展情况来看,多数省份名义增速高于实际增速,其中,中部省份“失速”。近日,“秦朔朋友圈”公众号“数说2023年省级经济”,刊发的《数读2023之省级篇:广东晋级、川豫易位、中部失速》文章,从各省经济增速及变化、万亿城市数量竞争态势、省级层面“反超”现象、中部省份目标完成情况等维度总体分析了省域竞争格局,“王牌智库”公众号进行转载,一起从变化的“数字”和“排名”中思考各省经济的发展韧性和发展空间。

河南GDP榜单“失速”背后的“语境”解读

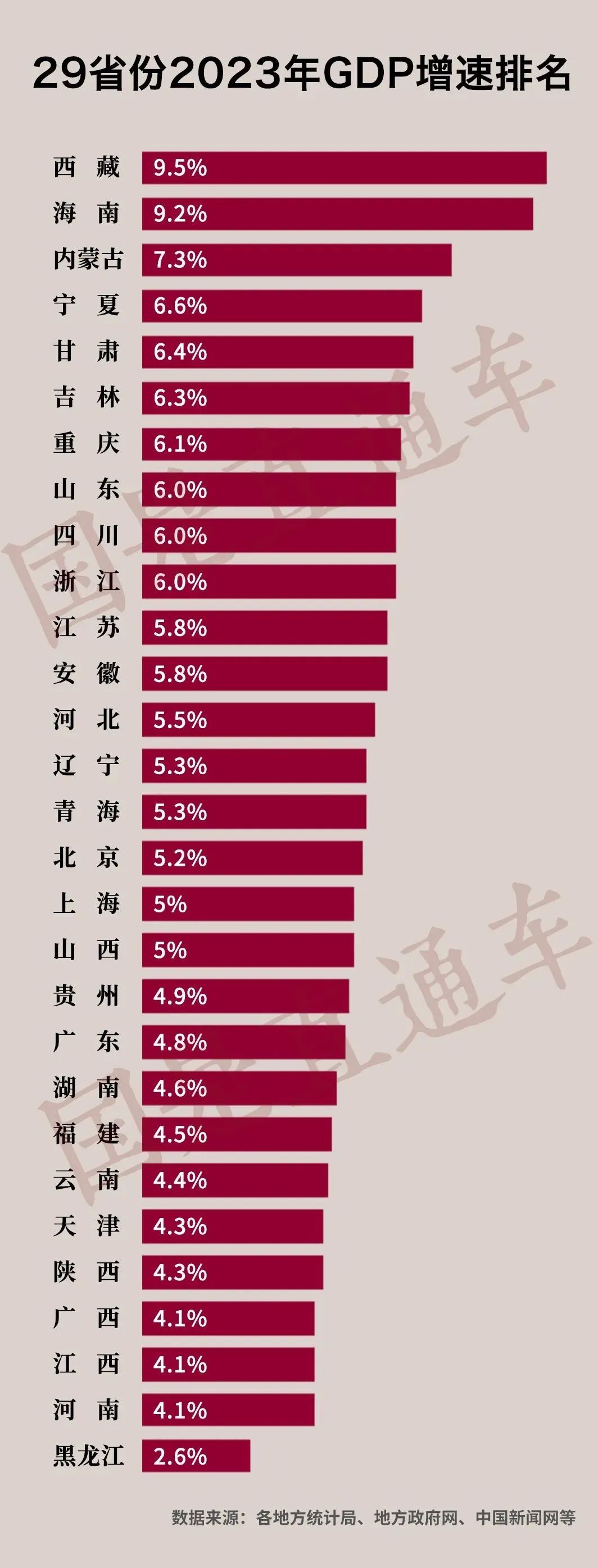

从2023年GDP增速榜单来看,整体呈“广东晋级、川豫易位、中部失速”的排位局势。多年稳居全国第五的河南,明显“失速”下滑,中部省份均未完成年初目标。

这种省域经济年度增速基本面说明,中部内陆和沿海经济发达的产业形态,有很大的区别。换句话说,年度GDP榜单作为省域经济大盘的“晴雨表”,充分体现了省域区位战略优势和产业优势的基本形态,中部多为农业大省,沿海多为工业强省。

王牌智库认为,从第三方智库视角来看,年度GDP榜单只是一种数据“提醒”,既不能就“数”说“数”只看榜单数据,也不能忽视榜单背后的产业“语境”。从省域经济基本面观察,不难发现,虽然各省面临的世界经济衰退、供应链和产业链受阻等多种不稳定、不确定因素等相同,但各省区域经济结构和产业结构有很大差异性。

2023年度河南GDP“失速”虽然有诸多方面的不确定因素和原因,但主要问题还是比较明显的:

一是市县区委领导班子决策水平和执政能力的“赛马机制”存在一定的问题。“政治锦标赛”和“经济接力赛”两场竞赛之间未能高度契合赋能;

二是与沿海发达地区相比,河南经济结构仍然存在发展不平衡不充分的矛盾,市场化成熟度与饱和度不够;

三是产业结构调整尚需时日,尤其是制造业短板尚未拉升,重点是先进制造业不突出,现代化产业体系不够完整;

四是河南县域经济“高原”尚未形成,县域经济高质量发展顶层设计战略和系统解决方案尚未形成体系,产业经济发展不平衡不充分的问题依然存在,禀赋资源缺口大,专业招商短板多;

五是河南综合枢纽经济条件下,枢纽消费中心尚未形成,内需消费起势不够,年轻人消费主体不突出,农文旅和商文旅的消费格局和消费纵深不足,常态化消费爆款和消费场景缺乏可持续性。

因此,近年来,在省委“十大战略”推动下,河南经济高质量发展的着眼点和着力点,主要放在河南省科学院系统的产学研科技研发格局、以中原科技城为主体的新兴产业格局、以“专精特新”产业格局等“三足鼎立”的新型工业化建设方面。其目的就是促进河南现代化产业体系高质量发展,并以此辐射和带动其他一二三产业协同发展。

面临新一轮的挑战和发展要求,中部省份还有很大的提升空间,河南需要持续激发经济韧性、挖掘发展潜力、激活发展要素,推动经济企稳回升。在经济高质量发展的更新要求下,在科技研发、新兴产业、专精特新“三足鼎立”现代产业格局建设条件下,河南急需夯实县域经济底盘,激发经济内生动能,实现高水平增长,进而助力中部省份在经济“失速”后尽快赶超。

据2024年河南“两会”政府工作报告,2023年河南省全年生产总值增长4.1%,一般公共预算收入增长6.2%,工业投资增长8.9%,社会消费品零售总额增长6.5%,居民人均可支配收入增长6.1%。2024年主要预期目标,经济增长5.5%,规上工业增加值增长6.5%,固定资产投资增长7%,研发经费投入强度2.1%,一般公共预算收入增长5%,释放了很大的发展信心。王牌智库认为,2024年河南促进经济稳中向好、进中提质,必须系统谋划“赶超”方案,重点放在强化县域经济高质量发展新旧动能转换、扬优势,补短板,强弱项:

一是导入顶层设计战略。持续强化市县区“一把手”的执政水平和能力,梳理发展战略与落地实施的矛盾问题,善于借势借力,以顶层设计战略统领的全局性、系统性、前瞻性,在关键处着力发展,打好新竞争形势下的政治锦标赛和经济接力赛。因为“失速”的背后,也透露出市县区委书记及其领导班子的“赛马机制”和执政水平问题;

二是发挥县域经济的“底盘支撑”作用。市县区党委政府要持续解放思想,更新发展理念,要有立足县域、胸怀省域、联通国内大市场的格局,以增强“拼”和“抢”的紧迫感,敢于啃“硬骨头”,破“老大难”。聚焦地方优势产业,培育主导产业集群,锚定新型工业化条件下的现代产业体系建设大局,优化先进制造业,转型传统产业;

三是以政府力量聚力赶超。以推进建设好现代化产业体系为抓手,围绕“7+28”条重点产业链,谋划市县区产业链接机制和态势,夯实产业基础,加快构筑适应县域经济高质量发展的产业生态;以持续提振市场信心为重点,促进民营经济发展壮大,促进城乡统筹兼顾,产城协同发展。加强一二三产业融合,在提质消费升级上下功夫,稳定县域经济增长基本盘;

四是构建专业招商体系,配好招商“菜谱”。在省域构建现代化产业体系的进程中,市县区党委政府要审时度势,把握发展机遇,在强化营商环境优化的同时,必须优化招商战术,彻底改革传统行政招商模式,积极构建现代市场化专业招商引资体系,完善招商项目库,培育专业招商团队,推进专业招商项目落地实施;积极导入智库型精准招商模式,实现“跟着智库去招商”“跟着智库去投资”的现代招商期许,从根本上消解地方政府招商痛点,破解政府招商难题;

五是从省级层面建章立制,保证经济社会发展的连贯性。各市县区在发展过程中,要有一张蓝图绘到底的政治觉悟和定力,需用前瞻思维谋划市县区高质量发展系统解决方案。尤其要注重前后任主要领导及领导班子在施政纲要规划和描绘发展蓝图方面的衔接,“新官”上任后,要“接位”更要“接力”,避免“令”随官变、“经”跟人走,保持好政策的连续性,以坚强定力把好蓝图绘下去,并能够据新情况及时调整不适合的发展思路,以保证地方政策的公信力和经济社会发展的连贯性。

《数读2023之省级篇:广东晋级、川豫易位、中部失速》

01

多数省份名义增速高于实际增速

最近,各省陆续公布了2023年的经济“成绩单”。总体来看,过去一年经济复苏态势一般。这点从近一半省份的实际增速都没有达到5.2%的全国平均线便可看出。

当然,从另一个角度来说,这或许也表明如今的统计数据真实性正在上升。

过去,地方GDP数据由于是各省自己统计,出于政绩需要,各地往往倾向于多报产值(当然也有个别反例,比如浙江、福建),结果就是各省GDP总和往往超出全国数值好几万亿。以至于2018年第四次全国经济普查后,许多省份GDP数据出现程度不一的缩水。比如被网友戏称为“鲁吹一号”的山东,就挤掉了近万亿水分。

不过自从2020年各地GDP改由国家统计局统一进行核算后,数据注水情况开始缓解。最近国家统计局更是放出狠话,“统计造假是统计领域最大的腐败”,这才有了现在我们看到的各省参差不一的年度数据。这组数据是否真实?恰好从今年1月1日起,第五次全国经济普查登记工作已正式启动,相信用不了多久就将有权威报告加以验证。

除了各省增速不再像过往那样齐刷刷统一高于全国数值外,另一个巨大的变化是,包括全国数据在内,大部分省份的名义增速都低于官方公布的实际增速。

所谓GDP的实际增速,是指在剔除掉价格变动因素后的增速,而名义增速则不考虑价格变化,直接拿今年的GDP与去年的GDP进行比较。通常情况下,因为存在通胀,即今年的物价高于去年,所以名义增速往往大于实际增速。过去几十年,中国都是这样。但如今,越来越多地方的名义增速开始低于实际增速,这种明显的通缩信号,应该引起高度重视。

当然也有例外,比如海南、西藏等省区,就是名义增速高于实际增速。不过这其中最引人关注的,还得属广东和四川。尤其是四川,不仅名义增速(6.22%)高于实际增速(6%),而且双双突破百分之六,远高于全国水平,在前十大省份中更是独此一家。

事实上,2023年广东、四川经济总量都实现了新的突破。广东晋级为全国首个13万亿地方经济体(135673.16亿),不仅连续35年蝉联全国第一省,而且也超过了韩国、澳大利亚等主要经济体。而四川也成功站上6万亿台阶,达到60132.9亿。另外,山东超过9万亿,浙江超过8万亿,湖南超过5万亿,辽宁、重庆、云南则超过3万亿。

省域竞赛依然激烈。

02

苏粤鲁万亿城市数量你追我赶

省域竞赛的最热话题,一直是粤苏之间的第一省之争。目前来看,竞争的范围有变大趋势。

广东方面,与全省GDP总量升级同步,作为省会的广州也在2023年成功跻身3万亿城市之列。广东因此成为全国唯一拥有两个3万亿城市的省份。

不过万亿城市方面,随着常州GDP成功破万亿,江苏以5个万亿城市的数量反超广东的4个,位居全国第一。而且从候补城市看,江苏的徐州GDP约9千亿,并且明确提出“到2025年,地区生产总值突破1万亿元”。后面还有7千亿级的扬州、盐城,6千亿级的泰州等一堆经济强市。而广东排名第五的惠州目前GDP还不到6千亿,所以未来,江苏的万亿城市数量将进一步拉开与广东的差距。

标兵已远,追兵渐近。

同样新收获万亿城市的省份还有山东,至此山东已经拥有青岛、济南、烟台三座万亿城市,数量超过了浙江、福建等东南沿海省份。

不仅如此,随着山东推动新旧动能转换取得积极成果,比如2023年全省新技术、新产业、新业态、新模式“四新”经济投资增长11.1%,占比超过57%,山东经济的实际增速在头部省份中也保持前列,与浙江、四川一道站上6%,比广东足足高了1.2个百分点。在整个北方,仅次于内蒙(7.3%)、宁夏(6.6%)和甘肃(6.4%)。

同时,在外贸方面山东也表现抢眼。去年全省进出口总值达到3.26万亿,进口、出口增速分别为1.1%、2.7%,均好于全国平均水平。特别是作为全省港口龙头的青岛港,去年集装箱吞吐量突破3000万标箱。继2022年超越广州港后,去年又成功超过深圳港,跻身全国港口集装箱吞吐量第三名,全球第四名。

考虑到山东第四城潍坊,2023年GDP或将突破8000亿,第五城临沂也领先惠州,未来,山东万亿城市数量说不定也能反超广东。

山东和北京,一省一城,已经成为北方经济最后的脸面。

03

四川反超河南 第五省易主

北方对南方的反超还发生在辽宁(30209.4亿)和重庆(30145.79亿)之间。

事实上,重庆不仅省级层面被辽宁反超,市级层面也遭遇广州(30335.73)的再次反超。而这已经是2017年以来渝穗排名的第四次反转了。

2016年,广州GDP被深圳超越,至此跌落为第四城;紧接着第二年,广州又被重庆赶上。不过和深圳赶超后的一骑绝尘不同,重庆的领先只维持了两年,2019年又被广州扳了回来。直到2022年,趁着广州经济受到疫情严重拖累,重庆再次实现反超。只是这次反超持续的时间更短,仅仅一年,第四城又一次易主。

客观来讲,今年重庆的表现其实不错,新能源汽车产业更是实现历史性突破,所以直到前三季度还保持着6.76%的名义增速。不料全年数据一出,名义增速直接掉到3.49%,1016.76亿的年度增量甚至还不及前三季度的数据(1408.82亿)。

难道重庆第四季度经济负增长?当然不可能。唯一的解释只可能是上年数据被下调了,导致基数减小。而这不只重庆一地遇到的问题。此前,国家统计局公布了2022年全国GDP的终核数据,比2023年初发布的初核数据减少了5483亿元。

不过就重庆而言,相比终核数据的下调,更为严峻的还是人口数据的下降。

2023年重庆全市常住人口3191.43万,较上年减少了21.91万,时隔十八年首次出现人口负增长。其中自然人口(死亡人口与出生人口之差)减少了10.62万,意味着人口净流出了11.29万。

重庆人口下滑其实早有迹象。从2021年起,伴随全国人口增长断崖式下降至48万,重庆人口增量也开始大幅下滑。2021年增长了3.5万,2022年只有0.91年,直至此次的负增长。它意味着,四大直辖市将全部进入人口负增长时代。

之前我曾说过,像重庆、天津这样的二流直辖市,经济腹地、发展上限还不及一流大省的省会,比如成都。事实也印证了我的这个观点。跟重庆在省、市层面排名双双被反超正相反,成都所在的四川省却在2023年实现了历史性的晋级,GDP成功反超北方第二省河南(59132.39亿)。后者自1997年起,维持了26年的中国第五省、中西部第一省位置由此易主。

和重庆一样,河南此番名次的下降也与2022年终核数据的下调有关。根据2023年初的初核数据,2022年河南GDP为61345.05亿元,比2023年的四川GDP都还领先1千多亿。结果近期发布的终核数据却直接下调至58220.13亿元,减少了足足有3000多亿。其中周口一市的工业营收收入甚至被下调了71.28%。对此,就连“鲁吹一号”都只能甘拜下风。

04

中部省份集体未完成年初目标

同样受终核数据影响较大的省份,还有湖南和江西。

其中,湖南虽然总量上去 年迈上5万亿台阶,但全年增量(1342.48亿)却还不及前三季度的数值(1620.74亿)。不过好在湖南及时公布了上年GDP的终核数据,整整下调了1111.73亿,这才解开了上述数据谜团背后的真相。

而江西,此前曾有自媒体称,江西全年GDP增量仅125亿,全国垫底。这其实是拿2022年初核数据(32074.7亿)和2023年初核数据(32200.1亿)在比较。而根据最近公布的终核数据,2022年江西GDP为31213.8亿,较初核数据下调了860.9亿。在此“新”的基础上,2023年江西名义增速仍有3.16%。

行文至此,大家发现了没有,无论是河南、湖南还是江西,2022年GDP数据大幅下调的省份,几乎都在中部。而上调的省份要么位于东部,如浙江(+345.24亿)、山东(+142亿)、海南(+71.42亿),要么位于西部,如内蒙古(+230亿)、宁夏(+35.05亿)、青海(+13.19亿)。

不只是前年数据大幅下调,去年经济增速超过5.2%全国平均线的省份中,东部6个,西部6个,而中部仅湖北、安徽两省过线。即便是这两省(当然也包含其他四省),全都没能完成2023年初定下的预期增长目标。

受此影响,这些年一直作为中部明星省份的安徽,GDP也被上海反超。上海因此得以排名重回前十。

和重庆、广州一样,安徽与上海这些年在排名上也反复拉锯。早在2021年第三季度,安徽GDP就曾首次超过上海,但上海在第四季度力挽狂澜,保级成功。2022年安徽继续猛冲,这才正式超过上海,跻身前十。不过那一年情况特殊,受疫情封城影响,上海经济增速直接掉到负的0.2%。而去年,靠着在电子信息、智能装备、医疗器械、新材料等创新型、服务型高端制造业领域的持续发力,特别是制造业的招商引资成绩斐然,上海又重新杀了回来。

不过,安徽的崛起也是有目共睹的。自从加盟长三角大家庭之后,安徽成为江浙沪转移制造业的主要承载地,而省会合肥无疑是最大受益者。虽然安徽的全国排名处在第10、11的位置,但合肥已经赶超“西北五省联合省会”西安,与第三大省山东省会济南在争夺前20强城市的入场券了。甚至在很多领域,都对南京的徽京地位造成了冲击。

接下来,随着各市数据的陆续公布,我们或将看到更多区域变化和城市易位。

文章来源:“秦朔朋友圈”,作者:土哥涅夫

声明:本公众号文章仅用于分享,不作任何商业用途。如涉及文字、图片版权问题,敬请后台联络或议定合作,我们会按照版权法规定第一时间为您妥善处理。

王牌专题研究

王牌专题研究