王牌智库||导入“公司化运营城市”顶层设计破解地方政府投融资难题

时间:2017-09-08来源:王牌智库 作者:王牌县域经济研究 点击:

次

2017年5月3日,财政部联合发改委、司法部、人民银行等六部委下发了《关于进一步规范地方政府举债融资行为的通知》(财预[2017]50号)。要求在2017年7月31日之前将不规范的融资担保行为进行清理和整改,切断过去地方政府对地方融资平台公司的隐性担保关系。紧随其后,5月28日,财政部公布了《关于坚决制止地方以政府购买服务名义违法违规融资的通知》(财预[2017]87号),以规范政府购买服务管理,制止地方政府违法违规举债融资行为。

政策严控:地方政府融资带上紧箍咒

50号文及87号文之后,政府基础设施建设融资需求依然存在,而现有的合法融资渠道又满足不了这个需求,政府购买服务方式作为43号文之后最大的融资渠道又被87号文堵死,地方融资瓶颈凸显。很多历史债务、在建项目不可能立马停掉处置,新的刚性项目又必须上马,所以很多地方政府感到无所适从。

公开数据显示:2017年上半年,我国城投债共发行总额为6476.97亿元,发行规模为去年同期的62.32%,其中县级平台城投债发行规模904.02亿,为去年同期的57%,较去年同期有明显缩减。从一定程度可以看出今年以来的融资环境和监管政策提高了融资平台公司债券发行难度,可以说是给地方政府融资带上了紧箍咒。

转型之路:地方政府创新渠道融资金

在举债融资政策严控之下,地方政府融资必须走上转型发展之路,创新融资渠道,为地方经济发展找到所需要的资金。

方向:政府融资平台亟需转型

地方政府融资平台公司在城市建设过程中积累了大量资源,应深度开发这些资源,变资源为资产,不断壮大平台资产规模。充分整合内部资源,剥离重组非主业资产,提高项目专业化能力。通过资产转让、经营权转让和股权转让等方式,盘活现有经营性资产,提升经营性资产效益。充分利用特许经营权,搞活经营机制,促进优势资源开发。

同时地方政府融资平台公司在失去政府信用背书的情况下,发债面临挑战。亟需培育多层次、多渠道的持续的市场化融资新机制,以金融创新为突破口,多渠道灵活筹集资金。

渠道:以创新融资金

渠道一:地方政府债券分流地方政府融资平台企业债

早在2014年财政部43号文已经为地方政府融资指明了方向,43号文里提到“赋予地方政府依法适度举债权限。经国务院批准,省、自治区、直辖市政府可以适度举借债务,市县级政府确需举借债务的由省、自治区、直辖市政府代为举借。没有收益的公益性事业发展确需政府举借一般债务的,由地方政府发行一般债券融资,主要以一般公共预算收入偿还。有一定收益的公益性事业发展确需政府举借专项债务的,由地方政府通过发行专项债券融资,以对应的政府性基金或专项收入偿还”。43号文为地方政府指明发行地方政府债是地方政府融资的正道。

与此同时,国家也逐渐增加了地方政府债券的发行规模,根据财政部公开数据,2015年发行规模为3.8万亿,其中新增债券0.6万亿。2016年发行规模6.05万亿,其中新增债券1.15万亿。根据2017年政府工作报告中关于地方政府债券发行工作的安排,2017年计划发行新增地方政府债券共计1.63万亿元。预期地方政府发债的额度跟容量将会越来越大,可以支持地方政府建设项目。

渠道二:政府与社会资本合作模式(PPP)

当前,地方政府直接利用社会资金的最主要途径就是PPP合作模式,有序引导社会资本进入基础设施建设领域,既弥补了资金缺口,又能改善公共服务水平,更有助于拉动低迷的民间投资,进而提升经济活力。

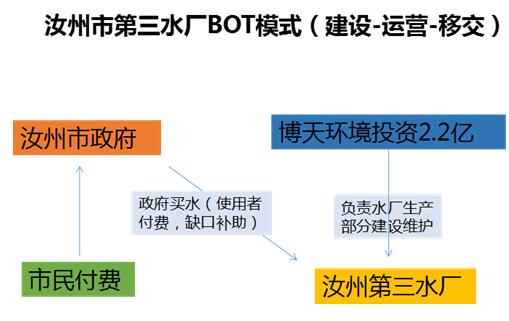

汝州市第三水厂是典型的PPP项目。汝州市缺水,居民经常面临停水状况,政府与博天环境集团股份有限公司(以下简称为博天环境)企业博天环境合作,由博天环境投资2.2亿建设水厂并运营维护,政府与水厂之间按供水量结算,结算费用来自于市民水费以及缺口补贴。项目运营30年后,政府收回水厂。2015年12月18日,举行了开工典礼。2016年6月建设工程全面开工,进行输水管线、配水管网铺设及厂区土建工程建设。2017年3月25日,市第三水厂输水、配水管网实现全线贯通,2017年3月29日,汝州市第三水厂源水从涧山口水库通过沿途铺设的输水管线成功进入市第三水厂厂区,经过近一个月的紧张调试,2017年4月26日开始向市民试供水,比预计工期提前了8个月,创造了“汝州速度”。该项目引入社会资本进行建设,有利于解决政府对基础设施及公共服务投入不足的难题,减轻财政负担,发挥政府和社会资本各自的优势,互利共赢。

渠道三:PPP与政府产业投资基金相结合模式

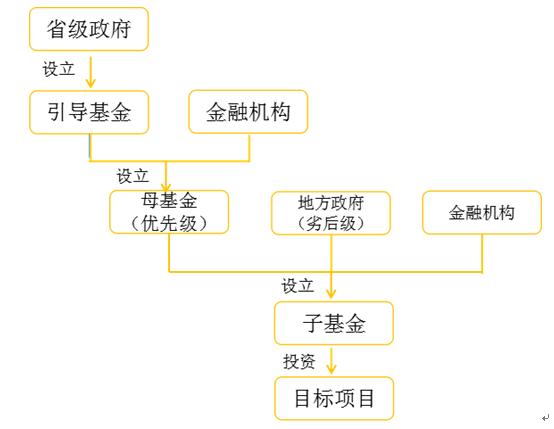

地方政府可以结合自身条件,申请上级有关引导资金或成立产业引导基金作为项目资本金投人项目中来,充分发挥财政资金作用,撬动更多的社会资本参与地方基础设施建设。PPP与政府产业投资基金相结合模式按照主导主体的不同分为三种,分别是以政府主导模式、以金融机构主导模式和以企业主导模式。

以政府主导模式为例:由省级政府出资成立引导基金,再以此吸引金融机构资金,合作成立产业基金母基金。各地申报的项目,经过金融机构审核后,由地方财政做劣后级,母基金做优先级。地方政府做劣后,承担主要风险,项目需要通过省政府审核。这种模式一般政府对金融机构还是有隐性的担保。

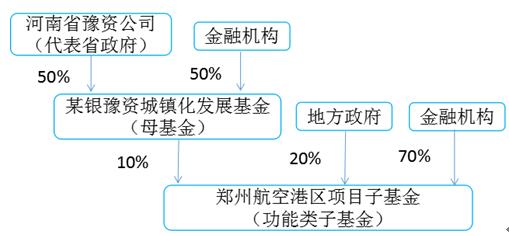

以郑州航空港区项目子基金为例,基金的总规模为1000亿元,母基金按照子基金10%的规模设计,金融机构与省财政分别出资50%,省财政出资部分由河南省豫资公司代为履行出资人职责,即母基金规模100亿元,金融机构和省豫资公司各出资50亿元,按承诺分期同步到位。子基金设立前将由市县政府和省级投资公司进行项目推荐,随后交由金融机构和省豫资公司履行调查程序。一旦出现风险,将采取优先劣后的退出机制,保证金融机构的本金和收益。

在中国经济新常态的今天,政府投资基金可充分利用政府的政策优势、资源优势吸引社会资本,让社会资本的效率、速度发挥其作用。但吸引社会资本容易,而如何与社会资本无缝融合,发挥“混合资本”的整合优势,是诸多政府投资基金面临的难题。

顺势而为:地方政府“公司化运营城市”或成解咒法门

王牌智库在长期服务河南省市县区城市顶层设计的过程中,深感地方政府发展对资金的迫切需求,却面临自身财力有限、融资平台难以真正融资的困境。随着国家监管趋严,城投债将不再有地方政府担保信用背书,如果地方政府融资平台本身评级不高,想要发行城投债融资将越发艰难。顺势而为,地方政府需要以“公司化运营城市”理念为指导,走市场化融资之路。对此,建议地方政府按照政府前期出资规模采取以下几种融资模式。

(一)政府前期出资规模大的融资模式

1.发行地方政府债券

对于纯公益性项目,建议地方政府的可以采用向省级财政部门申请发行地方政府债券或采取政府购买服务纳入财政预算的方式来解决。对于有一定收益的公益性项目,由地方政府通过发行专项债券融资,以对应的政府性基金或专项收入偿还。

2.政府购买服务

87号文虽然对政府购买服务进行清单管理,但还是对于棚户区改造、易地扶贫搬迁工作留了口子。

3.PPP政府产业投资基金

此外,地方政府还可以利用PPP政府产业投资基金模式融资。2014年12月,河南省政府与建设银行、交通银行、浦发银行签署“河南省新型产业投资基金”战略合作协议,总规模将达到3000亿元,具体可细分为“建信豫资城镇化建设发展基金”、“交银豫资产业投资基金”和“浦银豫资城市运营发展基金”。县政府和省级投资公司进行项目推荐,随后交由金融机构和省豫资公司履行调查程序。地方政府做劣后级LP,承担主要风险,项目需要通过省政府审核。以单支基金规模100亿来说,母基金出资10亿,区县政府出资20亿,金融机构出资70亿元。

(二)政府出资规模较小的融资模式

1.PPP模式

采取PPP模式可以减轻地方政府财政负担,县级政府可以根据自己的资源禀赋、战略地位、产业结构,选择合适的PPP领域和项目以及操作模式,找到突破口,吸引社会资本,增加资金投入。同时可以将一些运营和收入稳定的公共项目通过TOT、ROT改造,转让给社会资本运营,政府获得转让收入以便投资其他新建PPP项目。目前PPP项目正在逐步走向规范化,实施条件会逐渐严苛,应该抢抓PPP政策机遇期。

2.平台公司发企业债模式

随着国家监管趋严,整体看,地方政府与融资平台的界限进一步明晰,政府债务和企业债务的切割进一步强化,城投平台面临融资接续和市场化转型等多重压力。但是在稳增长压力下,当前地方基建需求仍然很大,尽管监管部门“修明渠、堵暗道”思路逐步落实,但“明渠”空间尚有限,政府新增债券额度仍较有限,PPP项目大幅扩容尚需时日,城投平台仍将一定时期内继续在地方基建投融资中扮演重要角色。

因此,地方融资平台发债业务虽然受阻,但一定时期内还是需要继续使用。过去依靠财政承诺函等政府背书形式实现融资的方式已然不现实,目前市场上各种融资方式均对平台公司的资产规模、资产质量、资产负债率、现金流、利润、信用等级及增信手段等财务指标有一定要求,平台公司将更依靠企业自身实力从资本市场筹集资金。整合平台公司,向平台注入优质资产,优化资产结构,建立收入实现机制,提高资产变现能力。进行市场化的运作,迅速将资产以及收益做大,达到信用评价条件。而对于现有的AA的平台公司,如果具有条件升级为AA+的,就要快速升级为AA+,为后续投融资(包括发企业债)和项目建设提供有力的基础和保障。此外,政府还可以成立担保公司为融资平台进行担保,增强其在融资市场上的话语权。若本级政府成立的担保公司征信达不到为本级平台公司担保条件,可申请上级政府担保公司或国企担保。

王牌专题研究

王牌专题研究